主页 > imtoken转账手续费 > 以太坊抵押可提取价值有哪些投资机会?

以太坊抵押可提取价值有哪些投资机会?

长话短说:

自The Merge发生以来,PoS共识机制下的以太坊已经稳定运行了近三个月,ETH 2.0成功迈出了关键的第一步。

那么共识机制的变革带来了哪些机遇呢?

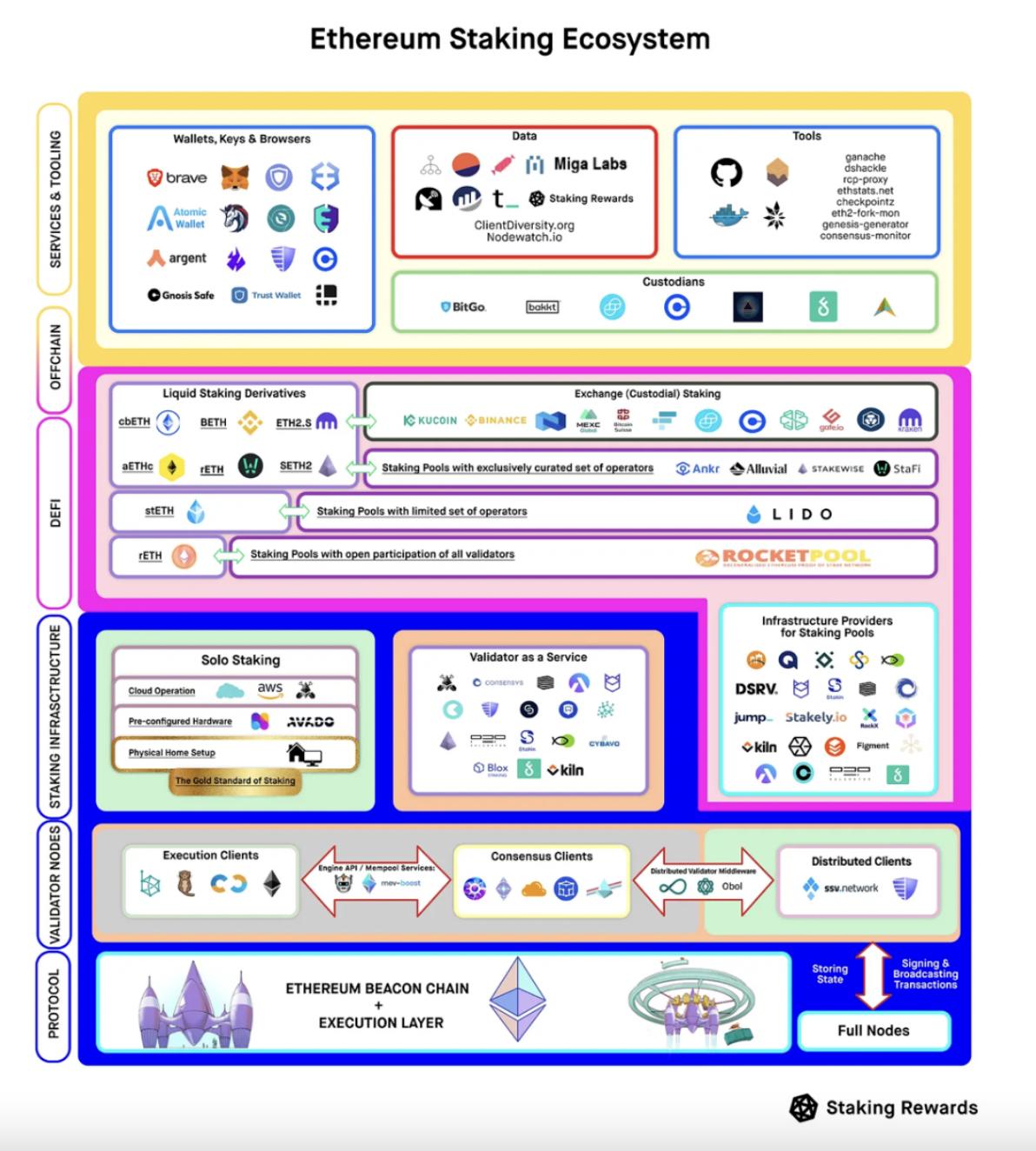

如果想先了解ETH Staking生态的全貌,建议阅读Staking Rewards (A&T Capital Portfolio)的详细报告。 ,“绘制以太坊质押生态系统”

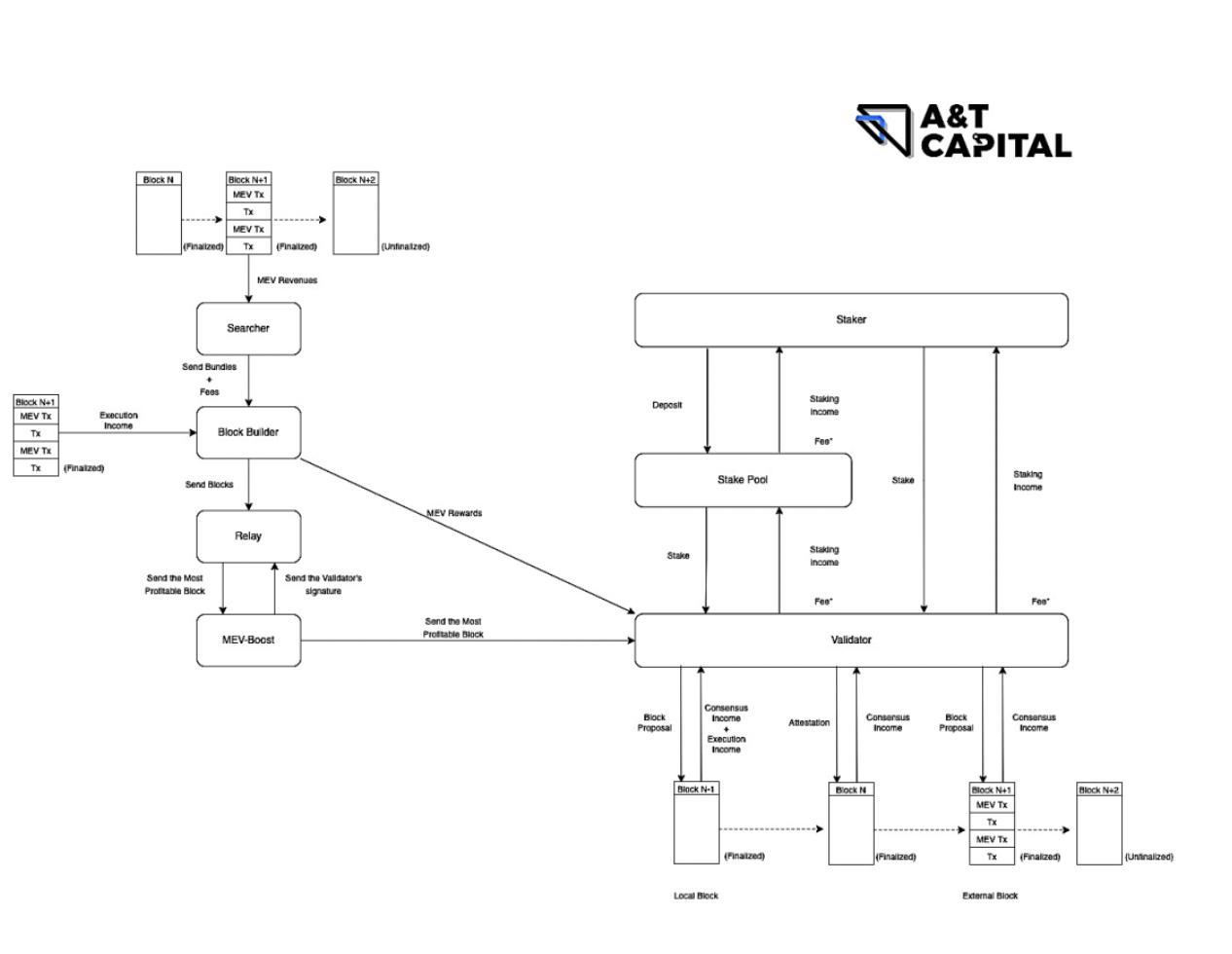

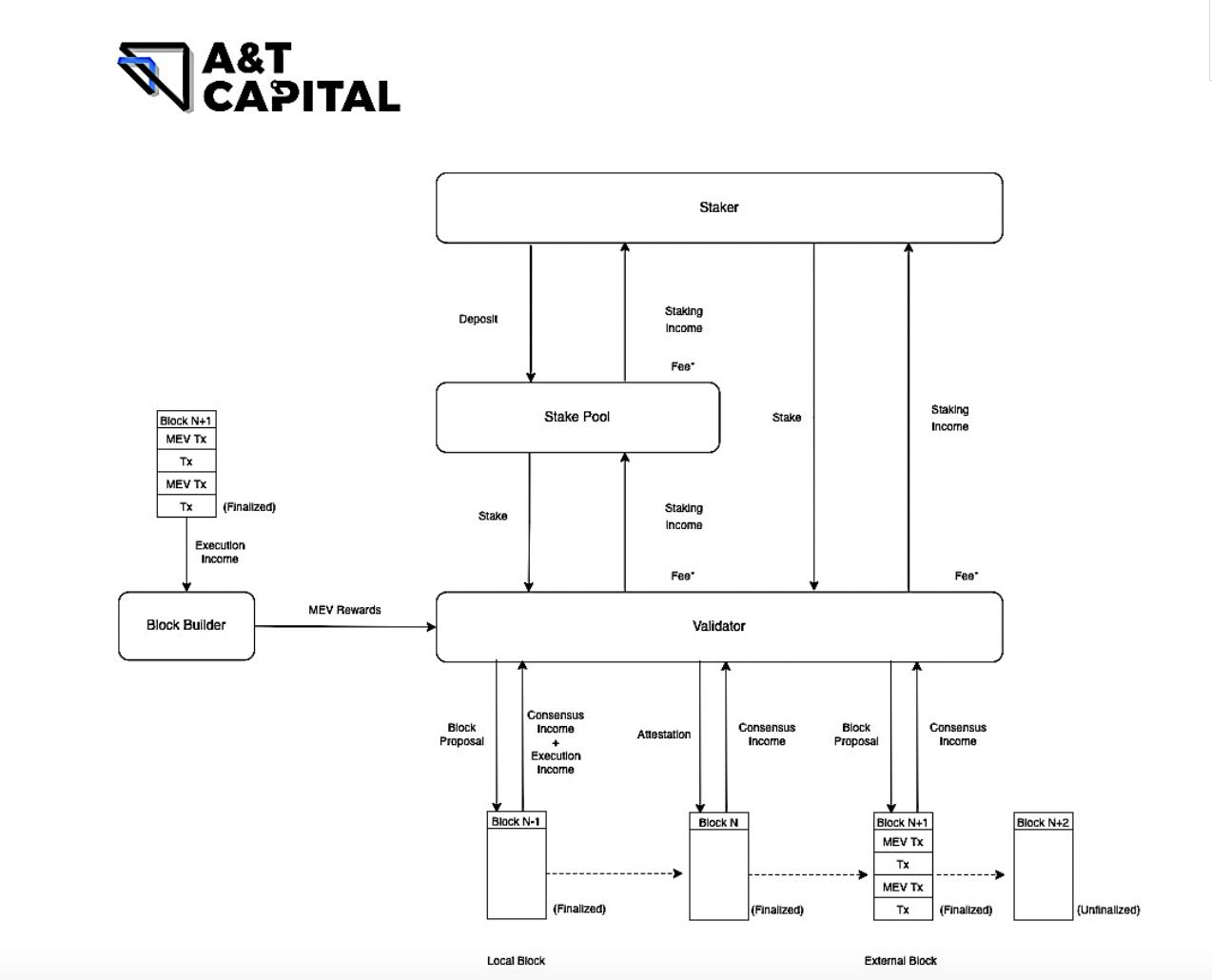

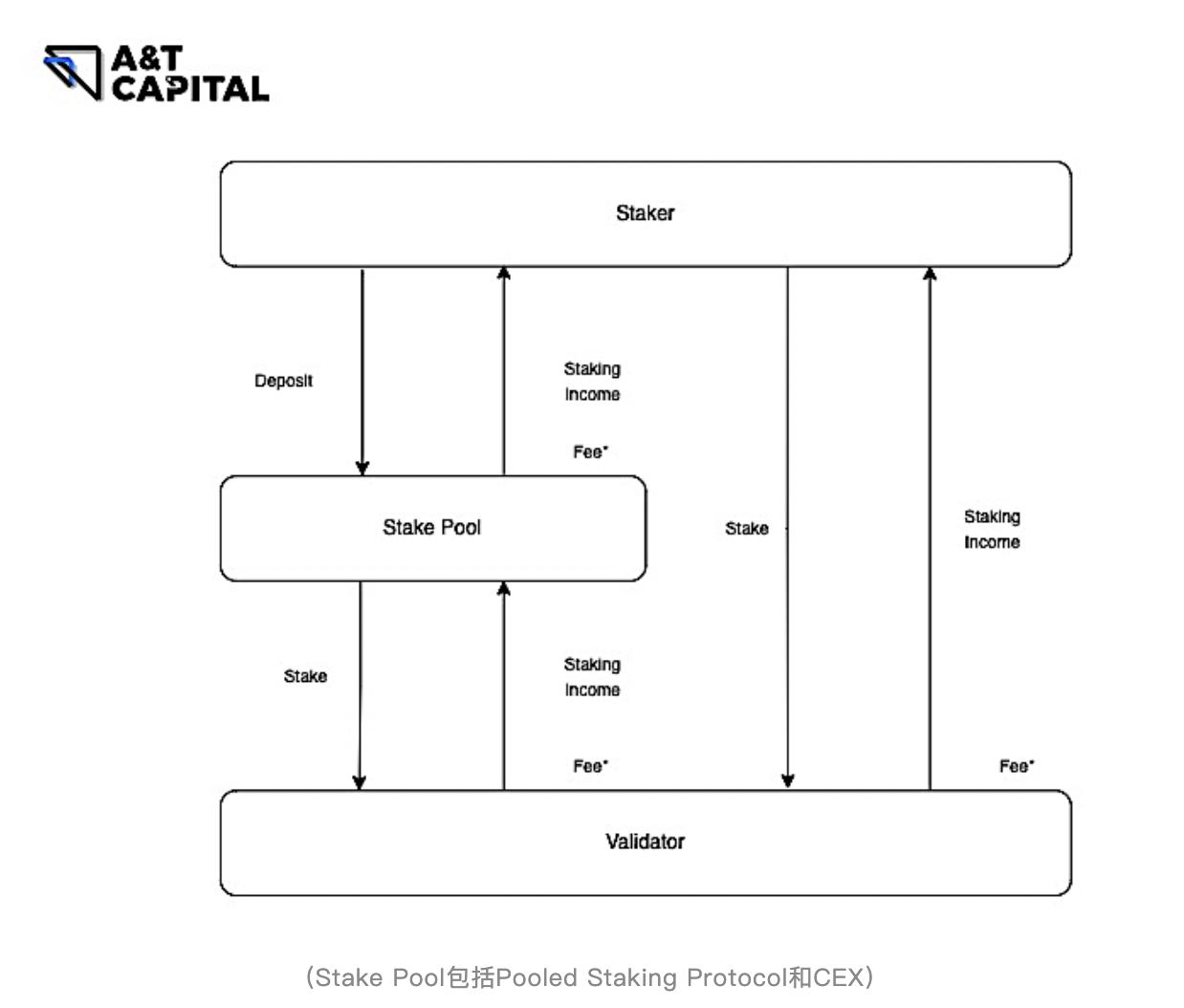

让我们关注 ETH Staking Extractive Value 的直接利益相关者,简化上图,得到 ETH Staking Extractive Value Chain。

Staking 可提取价值是如何构成的?

两个角度:

从来源上可以分为三类:

从流向上,分为两类:

Validator Captured Value(Validator Staking Income)是如何构成的?

验证者质押收益=共识收益+本地区块执行收益+MEV奖励

Validator Staking 收益有三种不同的来源,即共识收益、本地区块执行收益和 MEV 奖励。

对于Validator来说,Consensus Income是最基本、最稳定的收入; 本地区块的执行收益和MEV奖励是比较偶然的,只有当Validator被选为新区块的Proposer时才能获得。

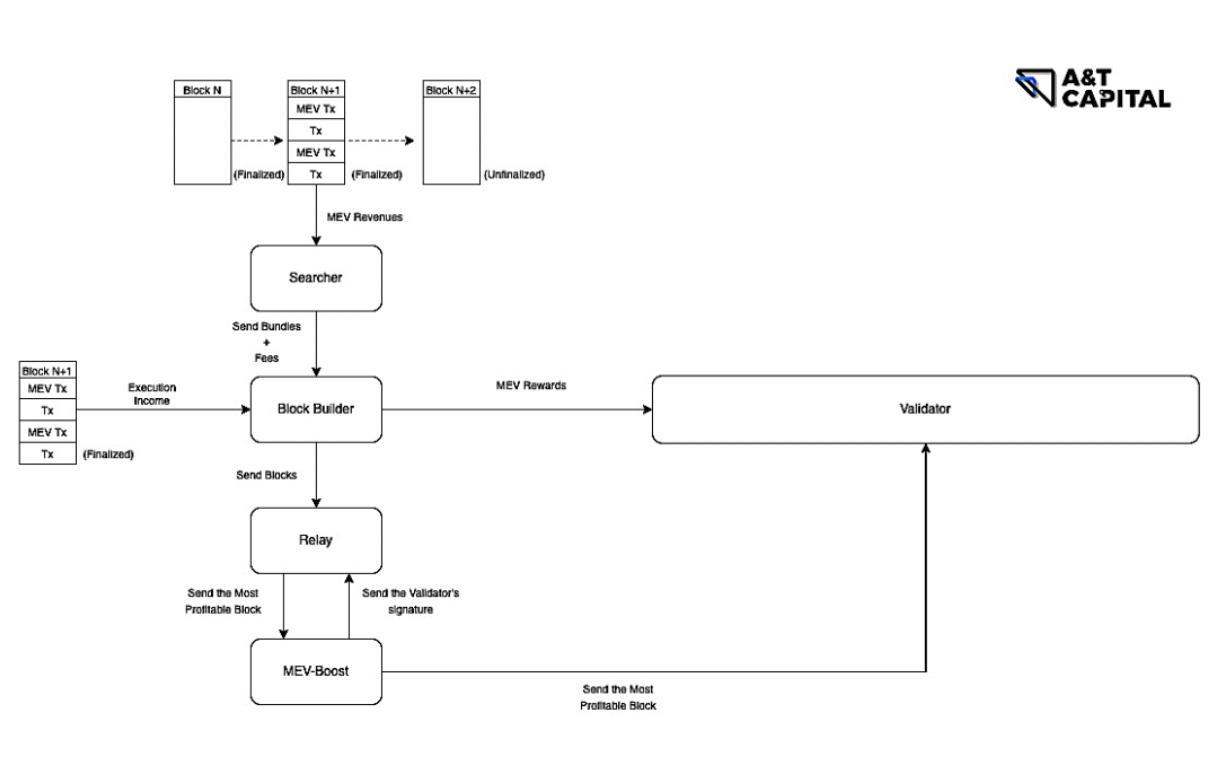

提议人的具体收入取决于不同的情况。 在本地区块构建的情况下,提议者获得执行收入; External Block Builder 中,Block Builder 获得 Execution Income以太坊质押时间,Proposer 获得 Block Builder 支付的 MEV Rewards。

注:EIP-1559之后,ETH上每笔交易的Gas Fee分为Base Fee和Tip。 其中,Base Fee 会被销毁,Tip 会支付到区块中的 coinbase 地址(这个地址可以是 Proposer 的,也可以是 Block Builder 的)。

值得一提的是,Consensus Income目前无法提取,在Beacon Chain中锁定在Validator's Balance中; Execution Income 和 MEV Rewards 因为转账到指定账户,所以可以提现。

Validator Uncaptured Value 是如何形成的?

验证者未捕获价值=MEV + 外部区块执行收益-MEV奖励

谁可以获得Staking Extractable Value的份额?

关于验证者捕获的价值:

根据 Staker 选择质押讨论的方式。 按照以太坊官方的说法,可以分为以下四类:

1. Solo Staking:Staker-100%

2. Staking as a Service: Staker-90~95%, Validator Infra Provider-5~10%

3. Pooled Staking:Staker-90%,Pooled Staking Protocol-5%,Validator Infra Provider-5%

4.中心化交易所:Staker-85~95%,CEX-0~10%,Validator Infra Provider-5%

关于验证者未捕获的价值:

目前,Validator Uncaptured Value 由 Searcher 和 Block Builder 共享以太坊质押时间,Relay 尚未从中提取价值。 从理论上讲,Relay 是一种可信的中继结构。 作为 Block Builder 和 Proposer 的市场,存在商业化的可能性。

外部 MEV 市场架构:

搜索者:

块生成器:

中继:

哪些方向有值得关注的投资机会?

Validator Captured Value 是“漂浮在水面上的价值”。 这个市场相对成熟,每个利益相关者提取的价值比例相对固定。

最明显的两个投资方向是 Validator Infra Provider 和 Stake Pool。 A&T Capital有布局

投资逻辑可以参考我们之前的文章:

然而,这绝不是一个静态的市场,DVT(Distributed Validator Technology)的成熟和应用将成为一条新的“鲶鱼”。

DVT 通过运行在不同硬件上的 Node Operators 承担一个 Validator 的职责,使 Validator 更加去中心化,避免硬件设备的单点故障。

基于DVT,不同形态的产品可以通过不同的路径实现和商业化。 SSV 网络和 Obol 网络是一组很好的例子。

SSV Network旨在建立一个匹配Stakers和Node Operators的开放市场。 Stakers可以选择不同的Node Operator,同时为它们维护一个Validator,以防止单点故障。 节点运营商也具有一定的冗余度,可以更加灵活地应对各种突发事件。

Obol Network目前更像是一个SaaS解决方案,同时兼顾了To C和To B。

Validator Uncaptured Value是“隐藏在水面下的价值”,由于涉及External MEV Market (Off-chain),所以不那么透明。

MEV比想象的更重要。

MEV源于执行某些特殊交易产生的利润,形式复杂多样。 理论上,链上交易越活跃,MEV上限越高。 有时 MEV 会高于 Consensus Income + Execution Income。

MEV 的总量很难衡量(很难说 MEV TX 的执行带来了多少利润)。 但几乎可以肯定的是,MEV 的总量大于分配给 Validator 的 MEV Rewards。

()

自 Merge 以来,External MEV Market 已向 Validator 分配了近 60,000 ETH,MEV 总量只会高于此数量。

值得肯定的是,Flashbots提出的MEV-Boost系统对Ethereum Validator的去中心化起到了推动作用。 每个Validator都可以通过MEV-Boost客户端接收各个Relay发送的Blocks,并从中选出最好的一个,而不需要依赖庞大的质押池来获得更高的收益。

然而,当前市场还存在一系列问题亟待解决:

在External MEV Market中,Searcher需要信任Builder,Builder需要信任Relay。 事实上,Builder 有审查 Searcher's Bundles 的能力,Relay 有审查 Builder's Block 的能力。

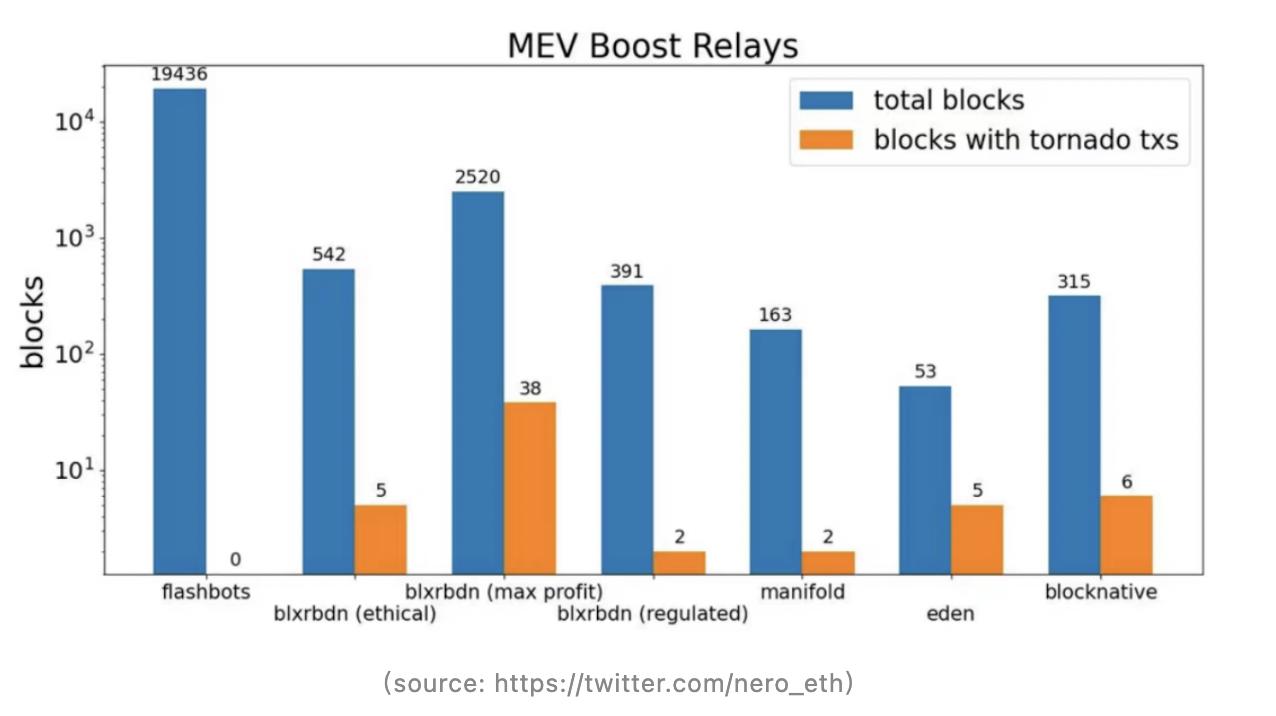

例如,Flashbots Relay 不再提交包含 Tornadao Cash 交易的区块。

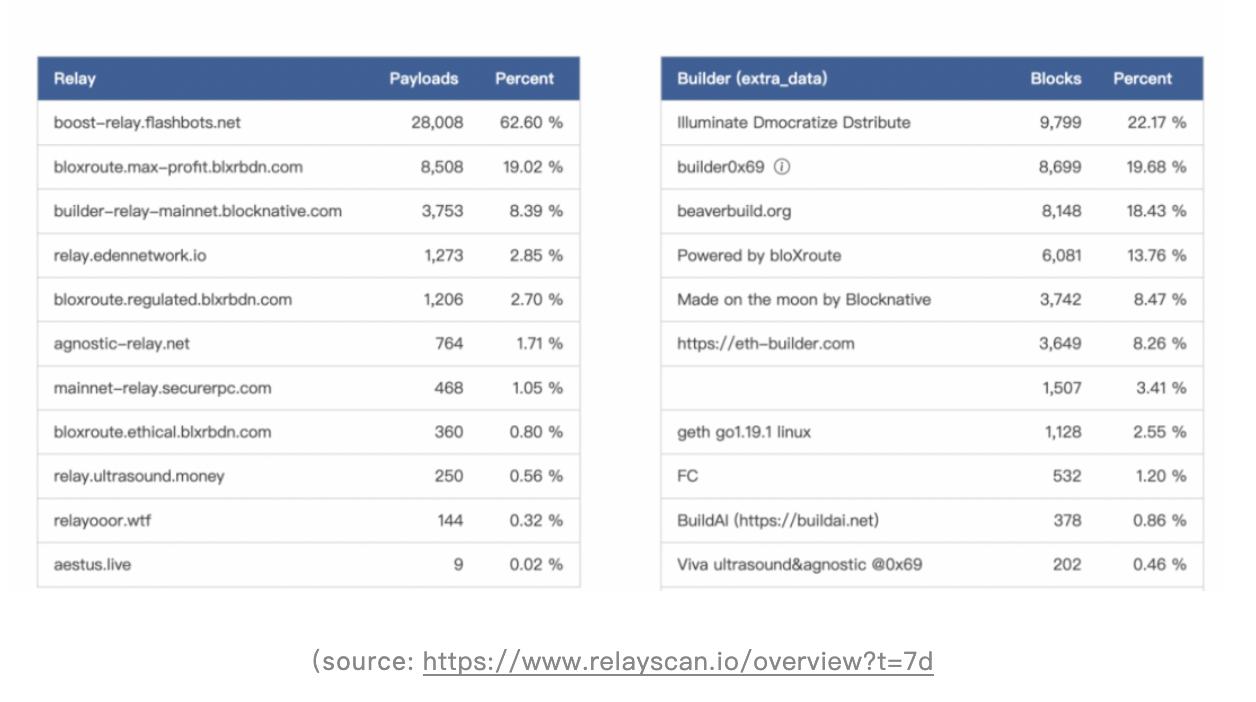

需要信任某个主体就够糟糕的了,更糟糕的是信任主体越来越集中。

根据Relayscan.io的数据,过去一周,前五名的Relays占据了95%以上的份额,而前五名的Builders则占据了超过85%的份额。

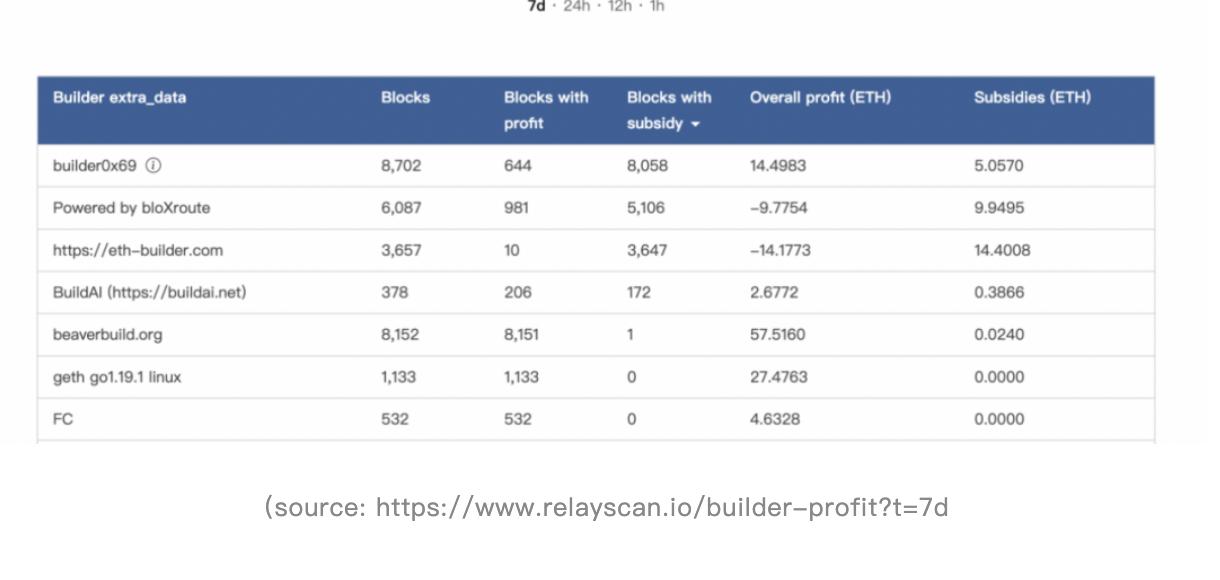

值得一提的是,有些Builder甚至为了赢得自己建造的区块而补贴Proposer(Builder支付给Proposer的费用大于coinbase地址收到的Tip)。 造成这种现象的可能原因是Builder本身也是Searcher,可以通过特殊的交易执行获利。

外部MEV市场存在投资机会

一个需要信任的中心化市场并不是我们希望看到的。 能够优化外部 MEV 市场的商业解决方案将是一个值得关注的投资机会。